Kisah Perusahaan Raksasa: Fannie Mae, Penguasa Utama Pasar Hipotek AS Bernilai USD3,5 Triliun

Kredit Foto: Reuters

Kredit Foto: Reuters

Sementara itu, para bankir dan kelompok perdagangan menjadi lebih vokal mengenai perusahaan yang disponsori pemerintah (GSE) seperti Fannie Mae, mengatakan keringanan pajak penghasilan, pembebasan dari biaya pengajuan Komisi Sekuritas dan Bursa, dan persepsi dukungan pemerintah, memberi GSE keunggulan kompetitif.

"Dengan rasio leverage dan biaya modal, Anda tidak berada pada level yang sama dengan mereka," kata kepala eksekutif Wells Fargo Home Mortgage kepada American Banker pada 2001.

"Mereka memiliki piagam untuk membantu mendorong kepemilikan rumah di Amerika, tetapi ketika mereka berekspansi ke produk lain dan masalah lain, Anda harus bertanya, 'Mengapa mereka harus terus memanfaatkan keuntungan pemerintah itu, karena mereka benar-benar di luar misi itu?'"

Peran organisasi tradisional dalam industri ini adalah menyediakan sumber likuiditas untuk suku bunga tetap yang sesuai dengan pasar hipotek, tetapi Fannie Mae mulai memainkan peran yang lebih besar dalam pasar pinjaman subprime, multifamily, dan suku bunga yang dapat disesuaikan. Pesaing takut keruntuhan bisnis dalam bidang-bidang utama tersebut.

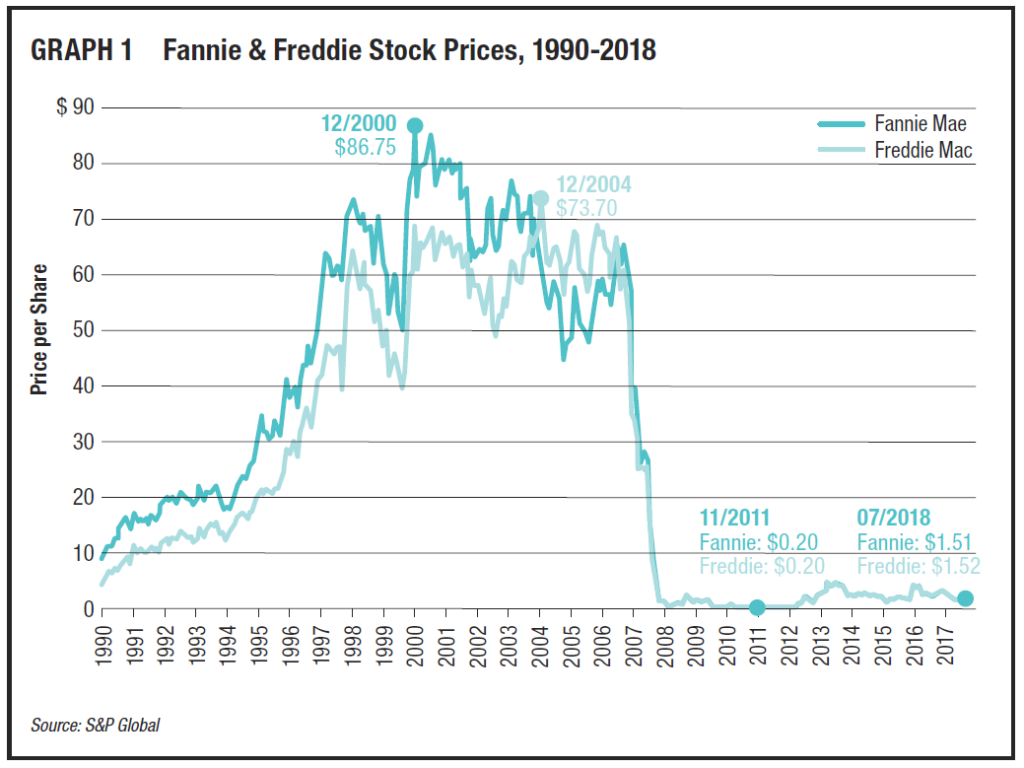

Menurut artikel Jurnal Bisnis Birmingham yang diterbitkan Mei 2001, Fannie Mae dan Freddie Mac menguasai sekitar 43 persen pasar hipotek AS. Persentase itu diharapkan melebihi 90 persen pada 2003.

Artikel tersebut juga menegaskan bahwa realitas Wall Street mendorong Fannie Mae untuk mengejar pertumbuhan. Untuk melakukannya, GSE memasuki area berisiko seperti pinjaman subprime dan pinjaman ekuitas rumah, sehingga menjauh dari misi mereka.

Para pencela juga menunjuk dengan perhatian pada tingkat cadangan perusahaan. Anggota Kongres mendorong jumlah cadangan yang lebih tinggi dan peningkatan regulasi GSE saat abad baru dimulai.

Keterlibatan GSE yang meningkat dalam multi-unit housing juga mengundang kemarahan. HUD telah mendorong Fannie Mae untuk meningkatkan upayanya dalam menciptakan perumahan yang terjangkau, dan perusahaan meningkatkan aktivitasnya di area multifamily untuk mencapai tujuannya.

Pesaing menolak keras langkah tersebut dan berpendapat bahwa jaringan penjaminan emisi otomatis GSE telah menjadi bagian integral dari industri pinjaman multi-keluarga, mereka harus bekerja sama dengan mereka atau berisiko terdorong keluar dari pasar.

FM Watch yang berbasis di Washington DC, sebuah koalisi organisasi yang memantau aktivitas GSE, berjuang untuk menjaga mereka tetap dalam batas-batas misi mereka. Secara khusus, FM Watch memandang jaringan penjaminan emisi sebagai ancaman terhadap persaingan dan sarana yang dapat digunakan Fannie Mae untuk merambah pasar hipotek utama.

Selain itu, kelompok tersebut menegaskan bahwa GSE sebenarnya tidak berbuat banyak untuk meringankan kebutuhan akan perumahan berpenghasilan rendah dan menengah mengingat definisi HUD yang luas tentang apa yang dianggap terjangkau. GE Capital Services, Chase Manhattan Corporation, dan Wells Fargo & Company termasuk di antara anggota FM Watch.

Pendukung GSE mengatakan bahwa agensi secara historis bertahan di pasar hipotek ketika yang lain diusir oleh masa-masa sulit. Selama awal 1990-an, ketika S&L mengalami kemunduran dan bank-bank gelisah, Fannie Mae tetap bertahan di pasar perumahan komersial. Selain itu, mereka mengatakan karena GSE dapat meminjam uang dengan lebih murah, ini berarti sewa penyewa yang lebih rendah. Terakhir, GSE memiliki program yang menargetkan daerah pedesaan dan properti kecil, situasi yang tidak mungkin disentuh oleh pemain besar lainnya di industri hipotek.

Franklin Raines meramalkan pertumbuhan yang berkelanjutan untuk Fannie Mae berdasarkan keinginan berkelanjutan untuk memiliki rumah dan meningkatkan kesediaan untuk meminjam, menurut artikel American Banker pada November 2001. Dia membatalkan ide untuk memasuki area bisnis baru, seperti hutang kartu kredit, untuk mendorong pertumbuhan, sebuah langkah yang pasti akan ditentang oleh para kritikus dan akan membutuhkan persetujuan Kongres.

Menjelang akhir tahun, Fannie Mae terus berkembang, meskipun resesi ekonomi dan perang di Afghanistan. "Orang-orang akan menyerahkan banyak hal lain sebelum mereka menyerahkan rumah mereka," kata Raines kepada majalah Money pada Desember.

"Itulah yang membuat bisnis ini sangat bagus." Fannie Mae berada di jalur yang tepat untuk menandai tahun ke-15 berturut-turut pertumbuhan pendapatan dua digit, suatu prestasi yang diharapkan hanya dapat diimbangi oleh dua perusahaan S&P lainnya, Home Depot dan Pemrosesan Data Otomatis.

Namun, masa depan tidak pasti. Jika Kongres mencabut piagamnya, Fannie Mae akan kehilangan keunggulan kompetitifnya. Selain itu, ada batasan persentase pasar hipotek yang bisa ditelan Fannie Mae, yang membatasi pertumbuhan di area itu. Ditambah, kekhawatiran tentang pengaruh GSE di pasar diungkapkan oleh tokoh-tokoh berpengaruh di pemerintahan, termasuk Ketua Federal Reserve Alan Greenspan.

Namun, Fannie Mae memiliki banyak sekutu di Washington, karena beberapa mantan eksekutifnya termasuk orang dalam Demokrat dan Republik. Fannie Mae juga sama sekali tidak mengecilkan hati tentang alasannya sendiri.

Menurut majalah Money, Fannie Mae dan FMF telah menghabiskan sekitar 75 juta dolar AS dalam periklanan sejak dekade 2000 untuk memposisikan dirinya dalam kesadaran publik sebagai pemasok American Dream of homeownership.

Mau Berita Terbaru Lainnya dari Warta Ekonomi? Yuk Follow Kami di Google News dengan Klik Simbol Bintang.

Penulis: Muhammad Syahrianto

Editor: Muhammad Syahrianto